News & Insights

Sınırda Karbon Düzenlemesi ve AB'nin Sürdürülebilirlik Hedefleri

Sürdürülebilirlik, hemen hemen her sektör açısından tedarik ve üretimden satış ve müşteri katılımına kadar bir şirketin operasyonları boyunca çevresel ve sosyal açıdan sorumlu uygulamaların benimsenmesini içerir. Bu, karbon emisyonlarını azaltmayı, adil işgücü uygulamalarını teşvik etmeyi, ürün yaşam döngüsünü desteklemeyi, blockchain ve dijital sistemlerden faydalanmayı, tedarik zinciri şeffaflığını sağlamayı ve etik yönetişim standartlarını sürdürmeyi içerir. Bu nedenle çevresel sürdürülebilirlik politikalarının şirket içi kurallara entegre edilmesi ve özellikle her sektördeki paydaşın ESG uygulamalarında daha fazla sorumluluk alması gerekiyor. Özellikle müşteriler satın alma süreçlerinde sürdürülebilirlik konusunda daha bilinçli hale geldikçe, şirketlerin bu konuda daha hesap verebilir olmasını istiyorlar. Bu durum, yatırımcı beklentileri nedeniyle piyasalara da baskı uyguluyor.

Analistler, şirketleri ESG katkılarına göre puanlamaya başlarken, Londra Borsası şirketlerin net sıfır hedeflerine ulaşmalarını kolaylaştırmak için Gönüllü Karbon Piyasası (VCM) planlarını açıkladı. ABD Menkul Kıymetler ve Borsa Komisyonu (SEC) ve AB Sürdürülebilir Finans Bildirim Yönetmeliği'nin (SFDR) her ikisi de halka açık tüm şirketlerin Ocak 2024'e kadar ESG performanslarını raporlamalarını zorunlu kılıyor. 2020 yılında Avrupa Komisyonu tarafından kabul edilen Yeşil Mutabakat’a ve diğer düzenlemelere göre ise 2030 yılı itibarıyla %55 emisyon azaltımı, 2050 itibarıyla ise net-sıfıra dayalı bir ekonomik dönüşümü hedefliyor. AB Taksonomi Tüzüğü ise firmaların hangi faaliyetlerinin ve işlemlerinin Yeşil Mutabakat ve net sıfır hedeflerine uyumlu olduğunu ortaya koyuyor.

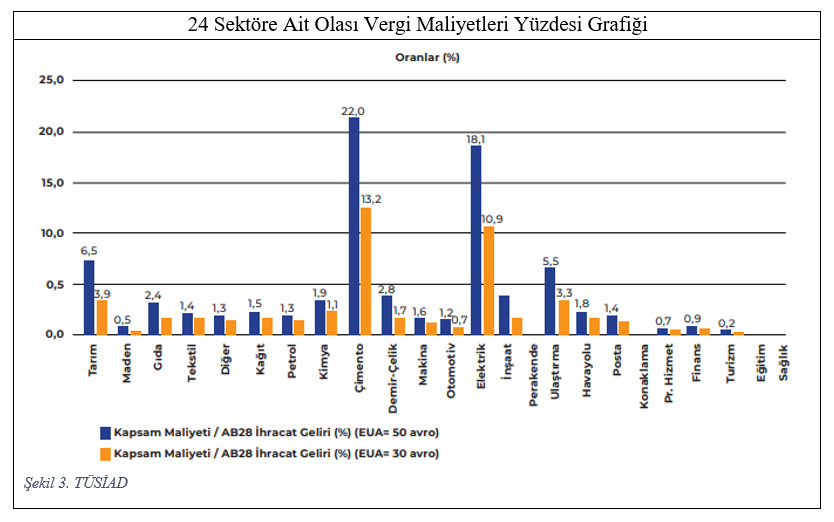

AB sınırları içinde ticari ürünlerin üretimi sırasında oluşan karbon yoğunluğuna göre belirlenen maliyetlerin, AB ülkelerine ithal edilen mallar için de üçüncü ülkelere vergi olarak uygulanmasını öngören Sınırda Karbon Düzenleme Mekanizması (SKDM) oldukça önem arz ediyor. SKDM uyarınca 2026’dan itibaren karbon kaçağı riski olabilecek AB’ye demir, çelik, çimento, alüminyum, gübre, hidrojen ve elektrik gibi ihraç edilen ürünler için üretim sürecinde belirli eşiklere ulaşan şirketlerin salınan sera gazı tonu miktarına göre vergilendirilmesini düzenliyor. TÜSİAD verilerine göre karbon fiyatının 30€/ton olduğu senaryolarda, Türkiye’nin AB’ye yıllık 1,074 Milyar € ödemesi, 50€/ton olması durumunda rakamın yaklaşık 1,777 Milyar € olacağı öngörülüyor.

SKDM geçiş süreci AB’de 1 Ekim 2023'ten itibaren başlayacak olup, 31 Ekim 2023’e kadar sürmesi öngörülüyor. Bu süre zarfında AB’deki ithalatçılara üç ayda bir emisyon raporlama yükümlülüğü getiriliyor. 31 Aralık 2024 tarihinden itibaren ise kapsam dahilindeki ürünlerin ithalatı için şirketlerce “SKDM beyan sahibi” statüsüne geçmeleri gerekiyor. Kalıcı olarak 1 Ocak 2026’da hayata geçeceği öngörülen düzenlemede mali yükümlülüklerin nasıl olacağı, AB üyesi olmayan ve Emisyon Ticaret Sistemi’ni (ETS) uygulamayan ülkelerdeki ihracatçıların durumu ve diğer ek yükümlülüklerin zaman içerisinde netleşmesi bekleniyor. 1 Ocak 2026 tarihinden itibaren ise AB’deki yerleşik ithalatçıların her yıl, bir önceki yıl AB'ye ithal edilen ürünlerin miktarını ve bunlara ait gömülü sera gazı emisyonlarını beyan etmeleri gerekiyor.

Türk şirketleri neler yapmalı?

Her ne kadar SKDM, AB’deki ithalatçı firmalara mali olmayan bir raporlama yükümlülüğü getirse de bu şirketler tedarik zincirlerinde bulunan AB dışı şirketlerden tedarik edilen ürünler konusunda bir çalışma yapmasını talep edecektir. Bu nedenle Türkiye’de yerleşik bulunan ihracatçı şirketlerin öncelikle ihracata konu ürünler özelinde Gümrük Tarife İstatistik Pozisyonu (GTİP) kapsamında olup olmadığına ilişkin detaylı bir çalışma yapması gerekiyor. Eğer Türk şirketleri tarafından ihraç edilen ürün bu kategoride yer alıyorsa AB’deki ithalatçı şirketlere SKDM’de öngörüldüğü şekilde karbon ayak izi ölçümü ve doğrudan ve dolaylı emisyon miktarlarının belirtildiği bir rapor hazırlanması gerekiyor.

1 Ocak 2026’da kalıcı olarak yürürlüğe girecek olan düzenlemede mali raporlamaların ve ihracatçı şirketlerin de yer alacağı öngörüldüğünden; demir, çelik, çimento, alüminyum, gübre, hidrojen ve elektrik gibi sektörlerde faaliyet gösteren ihracatçı konumdaki Türk şirketlerinin düzenleme kapsamındaki yükümlülüklerini yerine getirme ve süreç içerisinde öngörülecek ek yükümlülükleri takip etme açısından hazırlıklara başlaması oldukça önem arz ediyor.