News & Insights

Kripto Varlıkların Hukuk Düzeninde Yeniden Tanımlanması

Kripto varlıklar alternatif bir ödeme aracı olma iddiası ve dağınık defter-i kebir teknolojisi ile son yılların en çok konuşulan finansal yeniliği olarak karşımıza çıkıyor. Blockchain teknolojisinin hayatımızda yer alması ise 2018 yılında bir kripto para birimi olan Bitcoin ile olmuştur.

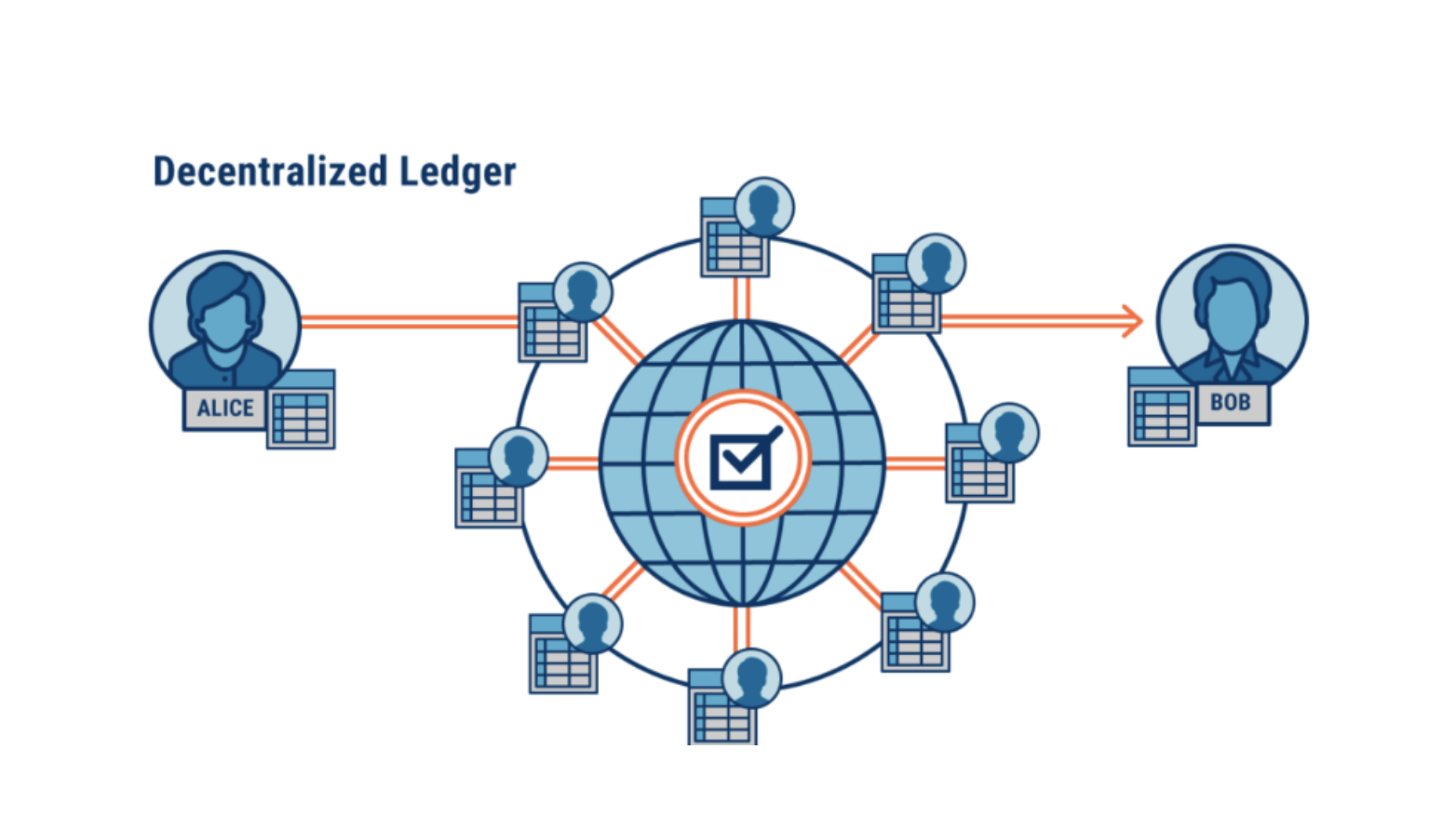

Bitcoin(coin) ve türevi kripto paralar eşler arası veri paylaşım ağını (Peer-to-Peer) temel alan, merkezi bir otorite tarafından kontrol edilmeyen (decentralized), kamuya açık hesap kaydı tutma özelliğine sahip (PublicLedger), temelde online ödeme yapmayı sağlayan sanal bir varlık birimidir.

Kripto varlıkların eşya niteliği sorununa ilişkin değerlendirmede bulunurken öncelikle eşya kavramı ve unsurlarına değinmek gerekir. Hukuk düzeninde eşya kavramı ile fiziki eşya kavramı her zaman birbirine uyuşmadığından eşya kavramı hukuk düzenlerinde farklı şekillerde tanımlanıyor. Örnek olarak Fransız Hukukunda eşya kavramı edinmeye elverişli olarak tanımlanıyor. Alman Medeni Kanun’unda ise sadece cismani varlıklar eşya olarak kabul ediliyor. Medeni Kanun’da eşya kavramına ilişkin kanuni bir tanım bulunmuyor.

Eşya kavramının unsurları; cismanilik, sınırlarının belirli olması, hukuki hakimiyete elverişli olması, kişilik dışı olması olarak tanımlanıyor. Belirtilen unsurları genel hatlarıyla açıklayacak olursak; cismanilik unsuru, bir şeyin maddi varlığının bulunması, elle tutulabilir üç boyutlu bir cisim olması gerekliliğini ifade ediyor. Sınırlarının belli olması ise o şeyin fiziksel ve işlevsel olarak bütünlük taşıması anlamına geliyor. Bir varlık ancak sınırlanabilir nitelik taşıdığı ve sınırlandırıldığı zaman eşya olarak değerlendirilir. Bu suretle bir eşya kendi başına ve bağımsız olarak var olurken diğer eşyadan ayrılıyor. Sınırlarının belli olması eşya hukukunun temel ilkelerinden olan aleniyet ilkesi ve bu ilkenin yansıması olan belirlilik ilkesiyle de bağlantılıdır.

Eşya kavramının unsurlarını yazımızın konusu olan Bitcoin özelinde değerlendirecek olursak bitcoin kişi dışı bir kavramdır. Bu nedenle kişi dışılık unsuru, bitcoin’in eşya olarak nitelendirilmesine engel teşkil etmiyor. Kripto para piyasasında her coinin sayısının belirli olması sebebiyle kripto paralar bu yönüyle de eşya olarak değerlendirilebilir. Sınırlarının belirli olması aleniyet ilkesi ve belirlilik ilkesiyle bağlantılıdır. Blockchain sistemi, kripto paraları herkes tarafından görülebilir ve anlaşılır kılıyor. Şeffaf olan bu sistemde işlemler geriye doğru takip edilebiliyor ve bu suretle işlemlerin madenciler tarafından geçerliliği kontrol edilebiliyor. Ayrıca yapılan işlemler geri alınamıyor. Diğer yandan işlemlere konu olan bitcoin ekonomik anlamda bir değer taşıması sebebiyle eşya kavramının unsuruyla örtüşüyor.

Bitcoin özelinde kripto paraların eşya olarak değerlendirilmesinde kripto paraların cismanilik unsurunu taşımaması sebebiyle eşya olarak değerlendirilemeyeceği yaygın görüş olmakla birlikte, Türk- İsviçre hukukunda eşyaya ilişkin bir tanım bulunmuyor. Bir varlığın eşya niteliği kazanabilmesi için cismani olması gerektiğine ilişkin açık bir düzenleme de kanunda öngörülmüyor. Bunun yanı sıra, TMK madde 762’de taşınır mülkiyetinin konusu, nitelikleri itibarıyla taşınabilen maddî şeyler ile edinmeye elverişli olan ve taşınmaz mülkiyetinin kapsamına girmeyen doğal güçler olarak ifade ediliyor. Kanun koyucunun, bu hükümle ihtiyaçların giderilmesinde hukuki bir zemin oluşturma amacıyla cismanilik unsurundan ödün verdiği görülmüyor. Özetle, eşya fonksiyonel bir kavram olup bu kavramın statik değil dinamik (zamana ve ihtiyaçlara göre değişken) olduğu ifade edilebilir.

Kanunun genel yapısına bakıldığında bir varlığın eşya niteliği kazanabilmesi için cismani olması gerektiği anlaşılıyor. Bu sebeple Türk – İsviçre hukukunda eşya kavramı, dar anlamda kullanılıyor. Öğretide yaygın görüş; sanal varlıkların hukuki anlamda para niteliği taşımadığı, maddi varlıkları bulunmadığından eşya olarak kabul edilmelerinin mümkün olmadığı, bu nedenle üzerlerinde herhangi bir hak sahipliğinin bulunmadığı şeklindedir. Ancak, blockchain sisteminde merkezi bir otorite bulunmamasına karşın sonsuz sayıda kopyası dünya çapındaki kullanıcılar arasında dağınık halde bulunan defter-i kebir teknolojisinin kendisi cismanilik unsurunu oluşturuyor. Kripto paralar daha önce varlık olarak sınıflandırdığımız şeylere benzememesine rağmen, bitcoin ve türevi kripto varlıklar on yılı aşkın bir süredir hayatımızda ve her geçen gün daha fazla ticari işleme konu oluyor.

“Bu öyle sihirli bir bilgisayar ki isteyen herkes bu programı yükleyebilir ve programı kendi başına çalışması için bırakabilir, ayrıca bu bilgisayarlarda her programın mevcut ve geçmiş bütün durumları her zaman herkes tarafından görülebilir. Bu bilgisayar zincirindeki programların blokzincir protokolünün tam olarak belirttiği şekilde işlemeye devam edeceğini “kripto” şifreleme ile güvence altına alınmış bir garanti taşımaktadır” (Güven ve Şahingöz, 2018, 43).

Kripto paralar, blockchain teknolojisinin yan ürünü olarak varlık buluyor. Açıklayacak olursak, sistemde kimlik, bütün ağların tanıdığı kullanıcı kimlik numarası şeklinde oluşturuluyor. Böylece kullanıcı adı, soyadı gibi kişisel bilgileri kullanmak yerine tüm işlemler bu kimlik numarası ile yapılır. Burada yapılan işlemler, kullanıcının sistemindeki matematiksel hesaplamalar, yani hash fonksiyonları ile şifrelenerek zincir üzerine kaydedilir. Hash fonksiyonları ile oluşturulan karakter dizileri harfler ve rakamlardan meydana gelir. Yapılacak en ufak bir değişiklik halinde farklı bir dizi oluşur. Blockchain teknolojisi, kuralları işlem özelinde değil tüm veri tabanı ya da uygulama genelinde koyabilen geleneksel veri tabanlarıyla zıt düşüyor. Dijital kayıt deposu vazifesi görebilen blockchain gayrimenkul, araç ve değerli varlıkların kanıt ve kaydından doğum, evlilik ve ölüm belgelerinin tutulmasına, seçimlerin gerçekleştirilmesi ve akıllı kontratların yönetilmesinden finansal belgelerin saklanması, işlenmesi ve yönetilmesine kadar çok fark alanlarda uygulanabilen değerli bir teknolojidir. Blockchain teknolojisi bireysel kullanıcılara dijital kimlik üzerinde bugüne kadar benzeri görülmemiş bir kontrol imkanı sağlıyor. Basit bir ifade ile blockchain teknolojisinde kripto para sahibi olmak arada bir banka veya finans kurumunun bulunmadığı mevduat hesabı sahibi olmaya benzetilebilir. Dolayısıyla, kripto paralar özü itibariyle bir varlık çeşididir ve ticari işlemlere konu olabilir.

Kripto paraların henüz hukuki kavram niteliğinde bir tanımı yapılmamış olmasına karşın blockchain teknolojisinin kullanımı tüm dünyada giderek artıyor. Blockchain vasıtasıyla uluslararası alanda farklı sektörlerin teknolojiyle entegre olmasını sağlayan önemli adımlar atılıyor. Uluslararası ticaretin kolaylaştırılması yolunda dijital teknolojinin sunduğu imkanları kullanan teknoloji devi IBM Avrupa’nın en büyük bankaları arasında bulunan Deutsche Bank, HSBC, KBC, Natixis, Rabobank, Societe Generale ve Unicredit gibi finans kuruluşları ile blockchain teknolojisi üzerinden dijital ticaret zinciri konsorsiyumu kurma girişiminde bulundu. İsveç hükümeti, tapu kayıtlarını Blockchain sistemine aktarma yolunda ilerleme kaydetti. (www.digital.di.se) Kanada, kamu alanında finansal raporlamaları blockchain ağına aktarmayı hedefliyor. Ülkemizde ise Akbank blockchain teknolojisini yurtdışı para transferlerinde kullanmak üzere Ripple ile anlaşan ilk banka oldu. (Akbank, 2017).

“Eşya kavramı, mutlak, apriori (önsel) ve değişmez bir kavram olmayıp ekonomik, sosyal ve hukuki değer yargıları ışığında renklenip biçimlenen, göreceli, işlevsel, tarihsel, değişken bir kavramdır.”

Rona Serozan

Tüm dünyada gün geçtikçe daha da anlaşılır hale gelen bu teknolojinin ürünü olan kripto varlıkların hukuk düzeninde tanımlamak gerekiyor. Kanun koyucu ekonomik işlevi ve iş hayatındaki işlevi nedeniyle cismani nitelikte olmayan bir varlığa da taşınır eşyaya ilişkin hükümlerin uygulanabileceğini kabul ediyor. (TMK Md. 762) Teknolojinin geliştiği ve elektronik sistemlerin bu denli gündelik ve iş hayatına girdiği bir dönemde eşya kavramının ve hükümlerinin uygulanacağı varlıkların yeniden gözden geçirilmesi gerekiyor.